Modèles & Mutations

Le modèle de financement du cinéma français est une référence mondiale en politique culturelle. Il traverse actuellement une transformation profonde. Cette mutation est potentiellement déstabilisatrice. L’équilibre traditionnel reposait sur deux piliers : les recettes en salles et les préachats des diffuseurs. Cet équilibre est aujourd’hui reconfiguré par une double influence. Il s’agit de la consommation numérique et de l’intégration des plateformes de streaming. Ces plateformes sont désormais des contributeurs financiers majeurs.

Il en naît un paradoxe central. D’un côté, les financements publics et les nouveaux investissements alimentent des niveaux de production records. De l’autre, la viabilité économique d’une part croissante de films diminue.

Scène I : Architecture du financement du cinéma français

Le modèle français est conçu pour être auto-entretenu. Sa nature est unique dans le paysage international car pilotée par l’État. Le Centre national du cinéma et de l’image animée (CNC) joue un rôle central.

1.1 Le CNC : architecte et régulateur

Le Centre national du cinéma et de l’image animée (CNC), créé en 1946, constitue la pierre angulaire du système français. Il ne s’agit pas d’une simple agence de financement. C’est un régulateur et un pilote stratégique pour l’ensemble du secteur cinématographique et audiovisuel. Doté d’un statut sui generis d’établissement public administratif, le CNC jouit d’une autonomie considérable. Son budget oscille entre 700 et 850 millions d’euros. Il est géré en dehors des lignes budgétaires directes de l’État. Il est principalement financé par des taxes dédiées. Cette indépendance financière constitue un élément clé de sa puissance.

L’intervention du CNC couvre l’intégralité de la chaîne de valeur. De l’écriture de scénarios au développement, en passant par la production, la distribution, l’exploitation en salles et l’exportation, sa capacité d’intervention est complète. Cette approche holistique se trouve au cœur de la philosophie de « l’exception culturelle ». Elle vise à soutenir la création de son origine jusqu’à sa rencontre avec le public.

Le CNC dispose également de prérogatives réglementaires étendues :

- Délivrance des visas d’exploitation nécessaires à la diffusion des films

- Contrôle du respect des obligations de financement des diffuseurs

- Supervision de l’application de la chronologie des médias

Cette concentration de pouvoirs entre régulation et financement permet une cohérence politique. L’efficacité de cette centralisation se mesure par la stabilité du système français face aux crises successives. Lors de la pandémie de 2020-2021, le CNC a pu rapidement déployer des mesures d’urgence. Fonds de solidarité, report des échéances de remboursement, maintien des aides automatiques : tout cela grâce à son autonomie décisionnelle. Cette réactivité est un argument utilisé en faveur du CNC car contre la lenteur des mécanismes bureaucratiques traditionnels Cette réactivité est utilisée comme argument en faveur du CNC, face à la lenteur des bureaucraties traditionnelles. Mais une question est régulièrement soulevée : n’existe-t-il pas de conflits d’intérêts potentiels entre ses missions de soutien et de contrôle ?

1.2 Le moteur du système – les taxes affectées

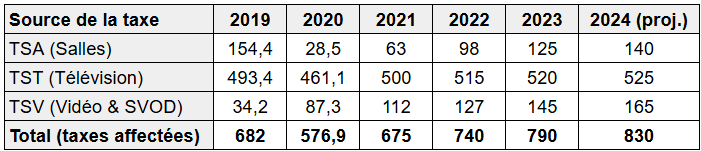

Le financement du CNC repose sur un système en circuit fermé. Les contributions prélevées sur l’exploitation des œuvres servent à financer la création de nouvelles œuvres. L’analyse de l’évolution des trois taxes principales entre 2020 et 2023 révèle une mutation structurelle profonde. Cette période a été marquée par la crise sanitaire et l’essor du streaming.

- La TSA (Taxe Spéciale Additionnelle) : Cette taxe de 10,72 % sur les billets de cinéma a longtemps été le socle du système. Ses revenus étant directement liés à la fréquentation des salles, elle a subi un effondrement durant la pandémie. Elle est passée de 154,4 millions d’euros en 2019 à seulement 28,5 millions d’euros en 2020. Cela illustre la vulnérabilité du modèle aux chocs affectant l’exploitation.

- La TST (Taxe sur les Services de Télévision) : Prélevée sur le chiffre d’affaires des éditeurs (TST-E) et des distributeurs (TST-D) de télévision, elle a constitué une source de revenus stable et significative. Cependant, sa croissance à moyen-long terme est menacée. Le transfert des audiences de la télévision linéaire vers les services à la demande en est la cause.

- La TSV (Taxe sur la Vidéo) : Cette taxe est assise sur les revenus de la vidéo : physique et les services de VOD et de SVOD. Cela inclut les plateformes étrangères ciblant le marché français. Les données montrent une croissance explosive de cette taxe. Son produit a presque quadruplé entre 2019 et 2022, passant de 34,2 millions d’euros à plus de 127 millions d’euros. Elle devient ainsi le pilier indispensable du financement du CNC.

La TSV est rapidement devenue la source de financement la plus dynamique du CNC. Elle compense le déclin structurel de la TSA (salles) et la stagnation de la TST (télévision). Cette évolution est directement liée à l’essor du marché de la SVOD. Ses revenus ont dépassé les 2 milliards d’euros en 2023.

En conséquence, le budget du CNC devient structurellement dépendant des plateformes mondiales. Par extension, tout l’écosystème de production français dépend de la santé financière de Netflix, Disney+ et Amazon Prime Video. Il dépend aussi de leur pénétration de marché. Cela crée un paradoxe fondamental : les principaux concurrents commerciaux du modèle cinématographique traditionnel français sont devenus ses plus importants garants financiers. Cette dépendance confère aux plateformes mondiales un levier immense dans les discussions politiques. C’est particulièrement vrai sur la chronologie des médias. Elle pourrait forcer les régulateurs à concéder des conditions plus favorables. Cela accélérerait les mutations du marché qui affaiblissent le modèle traditionnel.

Évolution des ressources du CNC par source (TSA, TST, TSV), 2019-2024 (en M€)

Analyse prospective :

La trajectoire des taxes révèle une recomposition structurelle irréversible. Il faut attendre les chiffres de 2025. Il est possible que la TSV devienne la première source de financement du CNC. Elle dépasserait la TST historiquement dominante. Cette évolution pose des questions stratégiques majeures : que se passerait-il si Netflix ou Amazon décidaient de réduire drastiquement leur présence en France ? Le système français a-t-il créé une dépendance excessive envers des acteurs dont les intérêts stratégiques peuvent diverger de ceux de l’exception culturelle ?

1.3 Le système de soutien à deux piliers : aides automatiques Vs sélectives

La logique d’intervention du CNC repose sur une double approche : l’aide « automatique », qui récompense le succès commercial passé pour encourager le réinvestissement, et l’aide « sélective », qui vise la diversité culturelle, les nouveaux talents et les projets artistiquement ambitieux.

- Les Aides Sélectives : Il s’agit de subventions accordées par des commissions de professionnels sur la base du mérite artistique d’un projet. Le dispositif phare est l’Avance sur recettes, mais il existe une multitude de fonds spécifiques (ex : l’aide aux cinémas du monde, le soutien aux documentaires et à l’animation). Bien qu’elles représentent une part plus faible du financement total, ces aides sont cruciales pour le renouvellement des talents et la production de films qui ne trouveraient pas de financement sur le marché. Le rapport de la Cour des comptes souligne que ces aides, en particulier l’Avance sur recettes, ont un très faible taux de remboursement. Elles fonctionnent bien plus comme des subventions que des avances remboursables

- Les Aides Automatiques : Générées par le succès d’un film (en salles, en vidéo, à la télévision), ces fonds sont versés sur un « compte de soutien » au nom du producteur. Ce mécanisme fonctionne comme un outil de politique industrielle. Il incite les producteurs à succès à réinvestir dans de nouveaux projets. Le système d’aides automatiques présente un effet de concentration préoccupant. Les données du CNC montrent qu’environ 20% des producteurs captent 80% des aides automatiques, créant une stratification du marché entre « majors » françaises et producteurs indépendants.

Cette concentration s’auto-renforce : les producteurs disposant de comptes de soutien importants peuvent prendre plus de risques et financer des projets plus ambitieux, générant potentiellement plus de succès et donc plus d’aides automatiques. Cette dynamique questionne l’objectif initial de diversité culturelle du système français.

L’analyse des bénéficiaires révèle que les dix premiers producteurs français (Gaumont, Pathé, StudioCanal, Les Films du Losange, etc.) concentrent près de 40% des aides automatiques totales. Cette concentration, bien que justifiée économiquement, peut freiner l’arrivée de nouveaux entrants. C’est aussi favoriser une uniformisation des contenus produits.

Le paradoxe des aides automatiques

Les aides automatiques, conçues pour être neutres et objectives, reproduisent et amplifient les inégalités du marché. Un producteur qui réussit un film accumule des droits qu’il peut réinvestir, augmentant ses chances de nouveau succès. À l’inverse, un échec commercial prive le producteur de ressources pour son projet suivant. Ce mécanisme darwinien, s’il assure une certaine efficacité économique, peut nuire à la diversité créative que le système français prétend défendre.

Scène II : L’écosystème des aides publiques et para-publiques

Les instruments d’intervention publique sont multiples. Des crédits d’impôt nationaux aux fonds régionaux en passant par le dispositif unique des SOFICA.

2.1 leviers nationaux : crédits d’impôt et fonds ciblés

En complément des aides directes du CNC, l’État déploie des outils fiscaux puissants pour localiser les dépenses de production et renforcer l’attractivité du territoire français. Ces dispositifs, bien que relevant de la politique fiscale, sont gérés au niveau opérationnel par le CNC, qui délivre les agréments nécessaires.

Les Crédits d’Impôt : Des Outils Stratégiques mais Coûteux

Deux principaux crédits d’impôt structurent le paysage :

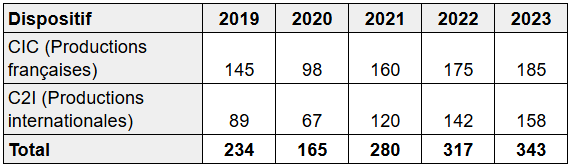

- Le Crédit d’Impôt Cinéma (CIC) : Mis en place en 2004, il s’adresse aux entreprises de production déléguée pour les films d’initiative française. Il permet de déduire de l’impôt sur les sociétés jusqu’à 30 % des dépenses de production éligibles engagées en France, avec un plafond fixé à 30 millions d’euros par œuvre. L’objectif est clair : inciter les productions françaises à réaliser l’essentiel de leur fabrication sur le territoire national pour y maximiser les retombées économiques.

- Le Crédit d’Impôt International (C2I) : Créé en 2009, il vise à attirer les productions étrangères en offrant des conditions similaires : un taux de 30 % (voire 40 % pour les œuvres à forts effets visuels) sur les dépenses effectuées en France, pour un minimum de 250 000 euros de dépenses ou 50 % du budget si celui-ci est inférieur à 500 000 euros. Le plafond est également de 30 millions d’euros.

L’impact de ces dispositifs est massif. En 2021, les dépenses éligibles au CIC et au C2I ont atteint un montant record de 1,39 milliard d’euros, soit une augmentation de 47 % par rapport à 2019. Une étude indépendante a confirmé leur efficacité, estimant que pour chaque euro de dépense fiscale, le CIC génère 6,40 € de dépenses en France, et le C2I en génère 3,99 €.

Cependant, ce succès a un coût budgétaire significatif. Pour la seule année 2021, la dépense fiscale du CIC s’est élevée à 160 millions d’euros et celle du C2I à 120 millions d’euros. Un rapport du Sénat de 2023 a mis en lumière ce coût élevé (280 millions d’euros au total en 2021, tous dispositifs confondus), soulignant que ces dispositifs tendent à bénéficier de manière disproportionnée aux productions à gros budget, qui ont par ailleurs moins de difficultés à se financer. Cette critique pointe un débat récurrent sur la juste répartition de l’aide publique et le risque d’un effet d’aubaine pour les plus grandes productions.

L’analyse des bénéficiaires du C2I révèle une forte concentration sur les productions hollywoodiennes tournant en France. Des films comme « Mission Impossible » ou les productions Marvel représentent une part significative des crédits d’impôt accordés. Certes, cette stratégie génère des retombées économiques immédiates (emplois techniques, prestations de service). Mais elle questionne sur son alignement avec les objectifs culturels du système français. Le « ruissellement » économique vers la production française reste à démontrer.

L’étude d’impact menée par le cabinet Deloitte en 2022 révèle que si le C2I génère effectivement 4€ de dépenses pour 1€ de crédit d’impôt, 70% de ces dépenses concernent des prestations techniques (location de matériel, plateaux, transport) et seulement 15% des salaires d’équipes artistiques françaises. Cette répartition interroge sur l’efficacité culturelle du dispositif au-delà de ses retombées économiques immédiates.

Évolution des crédits d’impôt cinéma, 2019-2023 (en M€)

Les fonds ciblés : L’exemple de l’Aide aux Cinémas du Monde

Au-delà des outils fiscaux, le CNC pilote des fonds sélectifs à vocation stratégique. Le plus emblématique est l’Aide aux Cinémas du Monde (ACM), un fonds dédié aux coproductions internationales. Géré conjointement par le CNC et l’Institut français, il vise à soutenir des projets de longs métrages portés par des réalisateurs étrangers et coproduits par une société française.

Ce dispositif constitue un instrument clé de la diplomatie culturelle française. Il soutient la diversité de la création à l’échelle mondiale en finançant des œuvres qui peineraient à voir le jour dans leur seul marché d’origine. L’aide peut être accordée avant réalisation (avec un plafond de 300 000 € – voire 500 000 € pour certains films d’initiative française) ou après réalisation (plafonnée à 70 000 €). Les projets aidés en 2024 et 2025 illustrent cette diversité géographique, avec des films venant de Chine, du Panama, de Corée du Sud, du Brésil, d’Espagne, de Pologne, de Russie ou encore d’Égypte et de Tunisie. En consolidant le rôle de la France comme partenaire incontournable de la coproduction internationale, l’ACM renforce l’influence de son industrie et de ses talents sur la scène mondiale.

L’ACM illustre la stratégie française de « soft power » culturel.

La logique défendue est la suivante : en finançant des réalisateurs émergents du Sud, la France construit des réseaux d’influence durables et contribue à façonner les futurs standards esthétiques du cinéma mondial. Les films soutenus remportant régulièrement des prix dans les festivals internationaux, ils renforcent le prestige du cinéma français par ricochet. L’analyse géographique des bénéficiaires révèle une priorité donnée aux cinématographies émergentes d’Afrique, d’Asie et d’Amérique latine. Cette orientation est autant liée à une dimension diplomatique qu’à une logique économique : ces marchés en croissance représentent des opportunités futures pour les coproducteurs et distributeurs français.

2.2 La dimension territoriale : la montée en puissance des fonds régionaux

Les régions françaises sont devenues des cofinanceurs essentiels. Elles apportent des aides sélectives significatives. Ces aides sont généralement conditionnées. Une part importante du budget du film doit être dépensée sur le territoire régional pour stimuler l’économie et l’emploi local. Les montants peuvent être conséquents, atteignant jusqu’à 300 000 € pour un long métrage à La Réunion.

L’importance stratégique de ces fonds est croissante : les financements issus des politiques territoriales sont passés de 112 millions d’euros en 2014 à plus de 158 millions en 2019. En 2023, les aides combinées du CNC et des conseils régionaux représentaient 8,3 % du financement des films d’initiative française.

Cette territorialisation du financement cinématographique s’inscrit dans une logique de développement économique local. Les régions voient dans le cinéma un vecteur d’attractivité touristique et d’image. Cependant, cette multiplication des guichets créé une complexité administrative considérable pour les producteurs. Ils doivent maîtriser une quinzaine de procédures différentes selon les territoires. Par ailleurs, les critères de dépenses locales peuvent orienter artificiellement les choix artistiques (lieux de tournage, équipes techniques) au détriment de la cohérence narrative des projets.

L’évaluation de l’efficacité des fonds régionaux reste problématique. Chaque région développe ses propres critères d’évaluation, rendant difficile une analyse comparative. Une étude de la Cour des comptes régionale Pays de la Loire (2023) a souligné que pour chaque euro investi par la région, seulement 2,3€ de retombées économiques locales étaient générés, un ratio inférieur aux 6€ revendiqués par les crédits d’impôt nationaux.

La Guerre des Territoires

La concurrence entre régions pour attirer les tournages conduit parfois à une surenchère peu rationnelle. Certaines régions proposent des aides atteignant 40% du budget local d’un film, créant des distorsions artificielles. Cette compétition territoriale, si elle stimule la production, peut détourner les fonds publics de leur mission première de soutien à la création artistique.

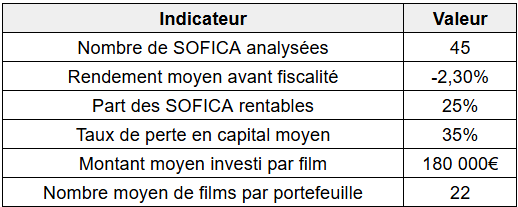

2.3 SOFICA : un partenariat Public-Privé unique

Les SOFICA (Sociétés pour le Financement de l’Industrie Cinématographique et Audiovisuelle) constituent un dispositif original. Il s’agit de fonds d’investissement privés qui collectent des capitaux auprès de particuliers, lesquels bénéficient en retour d’une importante réduction d’impôt sur le revenu (jusqu’à 48 %). La collecte annuelle est plafonnée par l’État. Ces dernières années, l’enveloppe autorisée a été entièrement souscrite. Elle a atteint 73 millions d’euros pour les investissements de 2025.

Le rôle stratégique des SOFICA est crucial. Une charte signée avec le CNC les oblige à investir une part significative de leurs fonds dans la production indépendante, les premiers et deuxièmes films, et les œuvres dont le devis est inférieur à 8 millions d’euros. En 2021, les SOFICA ont investi 32,5 millions d’euros dans 140 projets, et 71 % des films d’initiative française avec un budget compris entre 2 et 10 millions d’euros ont bénéficié de leur soutien. Elles constituent donc une source de financement vitale pour les films “du milieu ». C’est un besoin réél tant ces projets sont souvent jugés trop risqués par les investisseurs purement commerciaux mais trop coûteux pour les seules aides sélectives. Le plan de financement d’”Anatomie d’une chute” (Palme d’Or 2023) comprenait le soutien de six SOFICA. Cela illustre leur rôle dans des projets acclamés par la critique.

Le système SOFICA présente néanmoins des limites structurelles. Le profil des investisseurs, majoritairement issus de tranches d’imposition élevées, oriente le système vers une logique de défiscalisation plutôt que de rentabilité cinématographique. Les taux de rendement réels pour les porteurs de parts sont souvent négatifs, le bénéfice fiscal compensant les pertes d’exploitation. Cette déconnexion entre performance économique et attractivité fiscale peut encourager des investissements sous-optimaux du point de vue artistique et/ou commercial.

L’analyse des performances financières des SOFICA sur la période 2015-2022 révèle un taux de rentabilité moyen de -2,3% avant avantage fiscal. Seules 25% des SOFICA ont dégagé un rendement positif. Cette performance médiocre interroge sur la soutenabilité à long terme du dispositif et sa capacité à attirer des capitaux privés sans l’incitation fiscale.

Performance des SOFICA 2015-2022

Le système de soutien public français se révèle être un portefeuille d’instruments complémentaires et non un bloc monolithique. Les crédits d’impôt ancrent les productions à grande échelle, les fonds régionaux ancrent les productions géographiquement, et les SOFICA ancrent les films “du milieu ». C’est artistiquement ambitieux mais commercialement risqué. Cette diversification des instruments crée une certaine résilience. Néanmoins, elle engendre également une complexité immense et un risque d’inefficacité. Les producteurs doivent naviguer entre de multiples processus de candidature et des critères variés. La force du système, c’est son étendue. Mais cette étendue est aussi potentiellement sa faiblesse. D’autant qu’elle est couplée à une complexité administrative. Cette montée en puissance des fonds régionaux et des crédits d’impôt dessine une nouvelle économie politique du financement, où les décisions ne sont plus seulement guidées par le mérite artistique ou le potentiel commercial, mais aussi par des objectifs de développement économique territorial.

Scène III : Capital privé et financements de marché

Historiquement, les sources de financement non publiques ont un rôle dominant. Les chaînes de télévision, notamment Canal+, jouent un rôle clé qui s’étiole au fil des ans.

3.1 Le rôle indispensable des diffuseurs

l’ARCOM (ex CSA) joue un rôle important. Elle impose aux chaînes de télévision d’investir une part de leur chiffre d’affaires dans la production cinématographique européenne et d’expression originale française. Ce système de préachat des droits de diffusion constitue une pierre angulaire du financement des films en France. Canal+ est de loin le premier investisseur privé, avec une contribution annuelle d’environ 200 millions d’euros. C’est 70 % de l’ensemble du financement télévisuel. Collectivement, les groupes historiques (Canal+, France Télévisions, TF1, M6) représentent environ 80 % de la contribution totale. En 2023, la contribution globale de la télévision et des services de médias audiovisuels à la demande (SMAD) s’est élevée à près de 1,59 milliard d’euros.

Cependant, les données sur la période 2012-2022 montrent un désengagement relatif et structurel des chaînes de télévision dans le financement du film français moyen, leur part ayant chuté de 12 points de pourcentage. Si leur contribution absolue reste élevée, leur importance relative dans le plan de financement de nombreux films a diminué.Il en résulte un vide que d’autres sources doivent combler.

Ce désengagement relatif des diffuseurs traditionnels s’explique par plusieurs facteurs. D’abord, l’érosion des audiences de la télévision linéaire réduit la valeur des droits de diffusion des films. Ensuite, la concurrence des plateformes de streaming pour l’attention du public diminue l’attractivité des films français pour les programmateurs. Enfin, l’évolution des habitudes de consommation vers la vidéo à la demande remet en question le modèle économique du préachat de droits pour diffusion linéaire. Canal+ a d’ailleurs adapté sa stratégie en développant sa propre offre de SVOD et en renforçant ses investissements dans les séries au détriment du cinéma.

L’analyse des stratégies d’investissement révèle une segmentation croissante. Canal+ privilégie désormais les films à potentiel commercial élevé (comédies populaires, thrillers) et les projets d’auteur susceptibles de rayonner dans les festivals. France Télévisions se concentre sur les films familiaux et les documentaires historiques alignés avec sa mission de service public. Les chaînes privées (TF1, M6) réduisent leurs investissements cinéma au profit des séries, jugées plus rentables en termes d’audience et de revenus publicitaires.

Une crise de fond naissante ?

Cette évolution traduit une rationalisation économique compréhensible mais inquiétante pour la diversité de la production. Les films « du milieu » – ni blockbusters ni films d’auteur – peinent de plus en plus à trouver des préacheteurs, créant un « trou dans la raquette » du financement français.

3.2 Investissement producteur et garanties de distribution

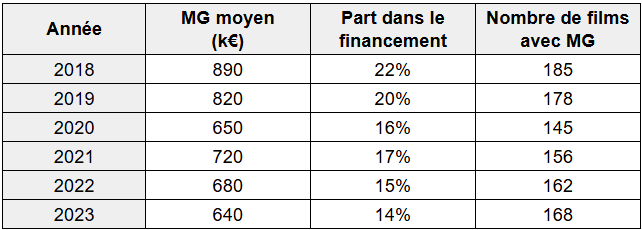

Le producteur constitue le maître d’œuvre du plan de financement et y contribue généralement via les fonds propres de sa société. Cet investissement initial est essentiel pour asseoir la crédibilité du projet. Le distributeur joue également un rôle financier clé en fournissant un « minimum garanti » (MG), un paiement initial au producteur en échange des droits de distribution du film. Ce MG sécurise la sortie en salles et apporte des liquidités cruciales pour la production, mais il représente un risque important pour le distributeur. La baisse de la part des MG dans les plans de financement (-12 points de pourcentage entre 2013 et 2023) constitue un autre indicateur du rejet croissant du risque sur le marché traditionnel.

L’érosion des minimums garantis reflète une crise de confiance structurelle dans la rentabilité de la distribution cinématographique. Les distributeurs, confrontés à la multiplication de l’offre (près de 300 films français par an) et à la baisse de la fréquentation moyenne par film, adoptent des stratégies plus prudentes. Ils privilégient désormais les films bénéficiant déjà d’une forte notoriété (casting, réalisateur, festival) ou disposant d’un plan marketing conséquent. Cette sélectivité accrue pénalise particulièrement les premiers films et les projets de réalisateurs émergents.

L’analyse des données de distribution révèle une polarisation croissante. En 2023, les 20 plus gros distributeurs français (Pathé, Gaumont, StudioCanal, Ad Vitam, etc.) ont concentré 75% des MG totaux, laissant les distributeurs indépendants se partager les miettes. Cette concentration verticale (producteurs-distributeurs intégrés) réduit les opportunités pour les producteurs indépendants d’accéder aux MG significatifs.

Évolution des Minimums Garantis, 2018-2023

3.3 Instruments Alternatifs et Bancaires

L’écosystème est complété par des institutions de crédit spécialisées comme l’IFCIC (Institut pour le Financement du Cinéma et des Industries Culturelles) et des banques privées (Coficiné, Natixis). Ils facilitent l’accès au crédit en garantissant les prêts bancaires aux producteurs. D’autres sources incluent les coproducteurs internationaux, les vendeurs internationaux qui peuvent offrir des avances sur les ventes à l’étranger. On peut observer des modèles plus récents comme les plateformes de financement participatif (ex : KissKissBankBank, Ulule).

Développement supplémentaire :

L’émergence du financement participatif reste marginale mais symboliquement importante. Les plateformes comme KissKissBankBank ont permis de financer quelques centaines de projets, principalement des courts métrages et des documentaires. Cependant, les montants collectés (généralement entre 5 000 et 50 000 euros) ne permettent que de compléter des plans de financement déjà largement bouclés. Le crowdfunding joue davantage un rôle de validation d’audience et d’outil marketing que de véritable source de financement principal.

L’IFCIC, créé en 1983, demeure un acteur discret mais essentiel. En garantissant jusqu’à 70% des prêts bancaires aux producteurs, il facilite l’accès au crédit pour les sociétés de production ne disposant pas des garanties traditionnelles. En 2023, l’IFCIC a garanti 180 millions d’euros de prêts, permettant de débloquer près de 260 millions d’euros de financements bancaires. Son intervention est particulièrement cruciale pour les producteurs indépendants et les premiers films.

Innovation financière : les nouveaux modèles

Plusieurs innovations financières émergent dans l’écosystème français :

- Les fonds d’investissement spécialisés : Des structures comme Backup Films ou Wild Bunch développent des modèles de financement en capital-risque appliqués au cinéma.

- La tokenisation : Quelques expérimentations explorent l’utilisation de la blockchain pour fractionner la propriété intellectuelle des films.

- Les partenariats marques : Le product placement et les partenariats branded content se développent, particulièrement pour les films commerciaux.

Les piliers traditionnels du financement privé en France – les préachats des diffuseurs et les minimums garantis des distributeurs – montrent des signes d’érosion structurelle. Ce phénomène reflète une crise de confiance plus large dans la capacité du modèle d’exploitation en salles à générer des retours sur investissement fiables. La baisse de leur part dans les financements coïncide avec une fréquentation en salles qui n’a pas retrouvé ses niveaux d’avant-crise 2021. Ce désinvestissement progressif des acteurs traditionnels crée un « déficit de financement » critique, en particulier pour les films “du milieu », désormais jugés trop risqués. C’est ce vide que les nouveaux acteurs (plateformes) et les autres sources (régions, SOFICA) sont appelés à combler.

Scène IV : La révolution du streaming : une reconfiguration du paysage financier

Les plateformes de streaming mondiales jouent un rôle autant disruptif qu’intégrateur et nécessaire.

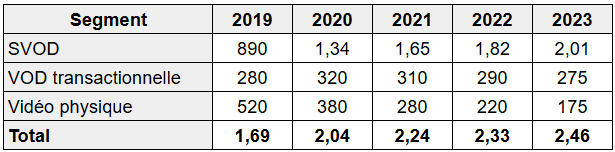

4.1 Transformation du marché : l’ascension de la SVOD

Les données de l’étude EY et de l’Observatoire du CNC quantifient la mutation du marché. En 2023, le marché français de la vidéo a atteint 2,46 milliards d’euros. 2,01 milliards (soit 81,7 %) provenaient de la SVOD. Ce marché est dominé par les géants américains Netflix, Prime Video et Disney+. Leur taux de pénétration combiné égale celui de tous les services français réunis. Ce changement radical dans les habitudes de consommation constitue le principal moteur de toutes les autres évolutions de l’écosystème de financement.

L’analyse des données de consommation révèle des transformations comportementales profondes. Le temps passé devant les contenus SVOD par les Français de 15-34 ans a dépassé celui consacré à la télévision linéaire dès 2022. Cette bascule générationnelle s’accompagne d’une modification des attentes : immédiateté de l’accès, possibilité de visionnage multi-écrans, personnalisation de l’expérience. Ces évolutions remettent en question les fondements du modèle français basé sur la sacralisation de l’expérience collective en salle.

Les données détaillées montrent que 67% des 15-24 ans possèdent au moins un abonnement SVOD, contre 45% pour la tranche 50-64 ans. Cette fracture générationnelle préfigure une accélération de la transformation dans les années à venir. 34% des 15-24 ans déclarent ne plus aller au cinéma régulièrement depuis qu’ils ont un abonnement SVOD, pointant une potentielle cannibalisation du modèle traditionnel.

Évolution du Marché de la Vidéo en France, 2019-2023 (en M€)

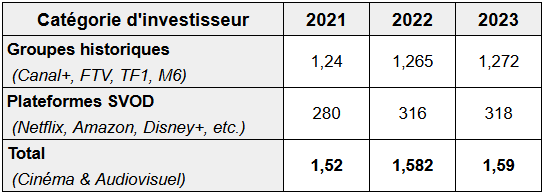

4.2 Nouveaux financeurs, nouvelles règles : le décret SMAD

Depuis juin 2021, une nouvelle réglementation française (le « décret SMAD ») oblige les plateformes de streaming comme Netflix à consacrer 20 à 25 % de leurs revenus français au financement de productions françaises et européennes. Cette mesure, qui transpose une directive européenne, a libéré des financements considérables pour l’audiovisuel français. Les résultats sont spectaculaires : entre 2021 et 2023, les plateformes ont injecté plus de 866 millions d’euros dans les contenus français. Netflix arrive en tête des investisseurs, devant Prime Video et Disney+.

Ces nouveaux financements changent la donne. Les plateformes financent des productions plus ambitieuses. Leurs 81 films ont bénéficié d’un budget moyen de 8,7 millions d’euros, soit presque le double des films financés traditionnellement en France (4,5 millions d’euros). La dynamique s’accélère : en 2023, les plateformes ont investi 48,03 millions d’euros dans 39 films, plus du double de leur contribution de 2022. Toutefois, les accords privilégient massivement les séries au détriment du cinéma, avec une répartition de 80 % pour l’audiovisuel contre seulement 20 % pour les films.

Répartition des obligations d’investissement des diffuseurs et plateformes SVOD, 2021-2023 (en M€)

Chaque plateforme développe sa propre stratégie d’investissement. Netflix mise sur des productions françaises qui peuvent séduire à l’international (glocaux), en privilégiant les genres populaires comme le thriller, la comédie ou les films familiaux. Amazon Prime Video recherche plutôt des projets prestigieux capables de créer le buzz et d’attirer de nouveaux abonnés. Disney+ se concentre sur les contenus familiaux et adapte ses franchises existantes. Cette segmentation modifie l’écosystème créatif français en orientant les projets vers des formats et des genres compatibles avec les stratégies des plateformes.

Cette diversité transforme la création française : les producteurs adaptent désormais leurs projets aux attentes spécifiques de chaque plateforme. Cette évolution influence directement le style des films produits. Les œuvres financées par les plateformes adoptent souvent des codes internationaux : casting multinational, dialogues mêlant français et anglais, histoires universelles, et format raccourci (90-110 minutes au lieu des 100-120 minutes habituelles) adapté au visionnage à domicile. Ces adaptations, si elles facilitent la diffusion internationale, peuvent progressivement modifier l’ADN du cinéma français.

Le défi de la mesure d’audience

Les plateformes de streaming ne communiquent pas leurs données d’audience de manière transparente, rendant impossible l’évaluation de l’efficacité culturelle de leurs investissements. Un film financé par Netflix et vu par 500 000 abonnés français génère-t-il le même impact culturel qu’un film vu par 500 000 spectateurs en salles ? Cette opacité empêche une évaluation objective du retour sur investissement des fonds publics indirects.

4.3 La « chronologie des médias » sous pression

La chronologie des médias constitue le cadre réglementaire qui organise les fenêtres d’exploitation d’un film (salles, DVD/VOD, télévision payante, SVOD, télévision gratuite). L’accord en vigueur, mis à jour en 2022, stipule que la fenêtre numérique s’ouvre entre 15 et 17 mois après la sortie en salles. Cependant, les plateformes de SVOD, invoquant leurs investissements massifs, exercent une pression considérable pour réduire ce délai à 12 mois, voire moins. Bien qu’une telle réduction risquerait de dévaloriser l’exclusivité des salles de cinéma, elle pourrait simultanément renforcer l’attrait des services de SVOD, stimulant ainsi les abonnements et, potentiellement, les futurs investissements dans la production cinématographique.

Les négociations sur la chronologie des médias révèlent des enjeux de pouvoir considérables. Les exploitants de salles, représentés par la FNCF, défendent une chronologie longue pour préserver leur modèle économique. Les plateformes menacent implicitement de réduire leurs investissements en cas de maintien de fenêtres trop longues. Le gouvernement français se trouve pris entre la préservation de l’écosystème traditionnel et l’attraction de capitaux étrangers massifs. Cette tension illustre la difficulté à concilier exception culturelle et réalités économiques globalisées.

L’étude d’impact commandée par le CNC en 2023 modélise plusieurs scénarios :

- Scénario conservateur (fenêtre SVOD à 17 mois) : maintien des investissements plateformes à 320M€, préservation des recettes salles

- Scénario médian (fenêtre à 12 mois) : augmentation des investissements plateformes à 420M€, baisse des recettes salles de 8%

- Scénario libéral (fenêtre à 6 mois) : augmentation des investissements plateformes à 550M€, baisse des recettes salles de 15%

Ces projections illustrent le dilemme français : optimiser les financements ou préserver l’écosystème traditionnel.

Innovation réglementaire : vers une chronologie différenciée

Une piste explorée consiste à moduler la chronologie selon le niveau d’investissement des plateformes dans chaque film. Un film co-financé à plus de 30% par une plateforme pourrait bénéficier d’une fenêtre réduite à 12 mois. L’effet inciterait les investissements tout en préservant le principe général de protection des salles.

L’intégration des plateformes de streaming dans l’écosystème de financement français s’apparente à un « pacte faustien ». L’industrie bénéficie d’une manne financière considérable mais devient dépendante d’acteurs dont le modèle économique est fondamentalement opposé au principe fondateur du système. La primauté de l’expérience en salle est opposée aux modèles des plateformes. Si le système français a réussi à contraindre les plateformes à devenir des investisseurs locaux, il n’a pas changé leur ADN d’entreprises mondiales. Leur loyauté ultime va à leurs abonnés et actionnaires, non à la préservation de l’exception culturelle française. Cet afflux de capitaux masque un désalignement stratégique fondamental, source de tensions et de négociations constantes.

Scène V : la France dans le contexte européen

Le modèle français est mis à l‘épreuve selon les rapports de l’Observatoire européen de l’audiovisuel et de KPMG.

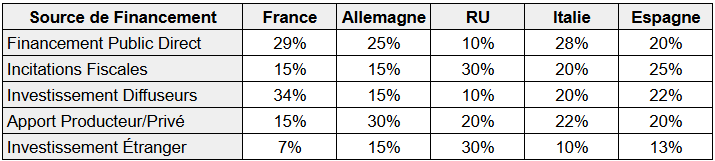

5.1 Modèles de financement comparés (Analyse KPMG)

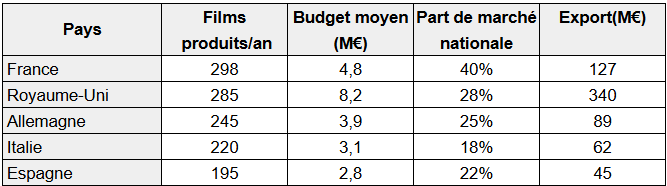

Le modèle français constitue une exception en Europe. Il présente la plus forte dépendance au financement public. Une étude de 2023 a montré que les fonds publics (directs et indirects) sont la première source de financement des films européens, mais ce phénomène est encore plus marqué en France, où ils peuvent représenter jusqu’à 44 % du budget d’un film, contre une moyenne européenne de 36 % (hors France). Ce modèle contraste avec celui de l’Allemagne, plus fédéralisé, du Royaume-Uni, axé sur le marché et les incitations fiscales pour attirer les investissements américains, ou de l’Italie et de l’Espagne, qui disposent de systèmes mixtes mais avec des volumes de production et des budgets globalement inférieurs.

Structures de Financement Comparées en Europe, 2023 (% du budget moyen)

La France se distingue par un modèle de financement cinématographique unique. Le Royaume-Uni privilégie une approche libérale, attirant les investissements étrangers (principalement américains) par des crédits d’impôt généreux et une réglementation souple. Cette stratégie, bien que génératrice d’un volume d’activité important, soulève des questions quant à l’identité culturelle des productions. L’Allemagne, en raison de son système fédéral, distribue les responsabilités entre les Länder et le niveau fédéral, favorisant une diversité régionale mais entraînant une certaine dispersion des moyens. L’Italie et l’Espagne, malgré des systèmes d’aide conséquents, peinent à maintenir des niveaux de production élevés, illustrant les limites des politiques publiques face à des marchés intérieurs restreints..

L’analyse détaillée révèle des philosophies différentes :

- France : Maximisation de la production nationale, protection culturelle

- Royaume-Uni : Attractivité territoriale, compétitivité internationale

- Allemagne : Équilibre fédéral, diversité régionale

- Italie/Espagne : Rattrapage industriel, développement de filières

Performance comparative des modèles

5.2 Volume de production et part de marché

De 2020 à 2023, la France s’est affirmée comme l’un des principaux producteurs cinématographiques en Europe, aux côtés de l’Italie et l’Espagne. En 2023, la production française a atteint 236 longs métrages. Cette performance s’accompagne d’une part de marché nationale remarquablement élevée, les films français attirant régulièrement environ 40 % des spectateurs. Ce succès témoigne de l’efficacité de sa politique culturelle, malgré une concurrence significative des films américains, qui détiennent une part de marché équivalente de 41,3 %.

Cette remarquable performance de la part de marché nationale dissimule des fragilités structurelles. Une analyse approfondie révèle que cette part de 40% est principalement imputable à un petit nombre de films majeurs chaque année. Généralement 5 à 10 titres concentrent 60% des entrées pour les films français. Un rapport de Boxoffice Pro sur l’année 2023 mentionnait par exemple que le distributeur Pyramide avait vu 9 de ses 19 films sortir avec moins de 20 000 entrées, illustrant la difficulté pour certains films à exister commercialement. Cette polarisation interroge l’efficacité du système à connecter la diversité de la production avec la diversité des attentes du public.

L’analyse comparative européenne révèle des stratégies différentes :

- France : Haut volume de production, forte part de marché domestique, export modéré

- Royaume-Uni : Production moyenne, faible part domestique, très fort export

- Allemagne : Production élevée, part domestique faible, difficultés d’export

- Pays nordiques : Faible volume, très forte part domestique, export ciblé

5.3 Coproduction et dynamiques d’exportation

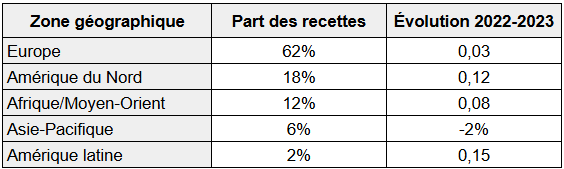

La France constitue une plaque tournante de la coproduction européenne. En 2023, 120 films ont été coproduits avec 38 pays partenaires, ce qui témoigne de son intégration internationale. L’exportation des films français constitue également une source de revenus significative. En 2023, les films français ont généré 271,4 millions d’euros de recettes pour 42,7 millions d’entrées à l’international. Les revenus des ventes ont atteint 127 millions d’euros, en hausse de 6% par rapport à 2022. Mais comme pour le marché national, ce succès repose sur quelques films phares et des productions en langue anglaise.

L’analyse géographique des exportations révèle une concentration sur les marchés francophones (Belgique, Suisse, Canada, Afrique francophone) et quelques territoires européens traditionnels (Allemagne, Italie, Espagne). La pénétration sur les marchés asiatiques et latino-américains reste marginale, limitant le potentiel de croissance. Par ailleurs, les films français qui réussissent à l’international présentent souvent des caractéristiques spécifiques : casting international, thématiques universelles, ou appartenance à des genres populaires (thriller, comédie). Cette sélectivité naturelle du marché international questionne la capacité d’exportation de la diversité culturelle française.

Répartition géographique des exportations françaises 2023

L’exception française est un choix stratégique avec des compromis clairs. Ce système privilégie la souveraineté culturelle et le volume de production. Il se distingue d’une approche davantage axée sur le marché, telle que celle du Royaume-Uni, qui tend à favoriser la rentabilité par film. C’est un système conçu pour produire de la culture avant de produire des biens commerciaux. Dans un marché mondialisé de plus en plus dominé par les plateformes américaines, la durabilité de ce modèle est mise à l’épreuve, le forçant à intégrer des éléments de ses concurrents, comme une plus grande importance accordée aux incitations fiscales pour attirer les investissements étrangers.

Scène VI : Performance & défis stratégiques

Le bilan actuel est mitigé et contraste fortement avec les discours publics optimistes qui masquent la réalité derrière des chiffres globaux.

6.1 Bilan de santé économique : le paradoxe de la production

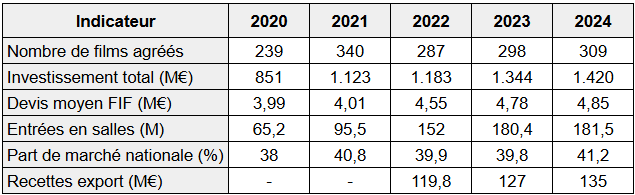

Les indicateurs clés pour la période 2020-2024 dressent un tableau contrasté. Le volume de production a retrouvé son niveau d’avant-crise, avec 298 films agréés en 2023 et 309 en 2024. Le devis moyen d’un film d’initiative française a progressé pour atteindre 4,78 millions d’euros en 2023, son plus haut niveau depuis 2017. La fréquentation des salles s’est redressée pour atteindre 181,5 millions d’entrées en 2024, mais reste en deçà de la moyenne pré-pandémique d’environ 213 millions.

L’année 2024 a été exceptionnelle pour le cinéma français, qui a enregistré une part de marché de 44,4%, l’une des plus élevées de son histoire. Cette performance a été grandement favorisée par des succès majeurs tels que « Un p’tit truc en plus« , qui a attiré plus de 10 millions de spectateurs, et « Le Comte de Monte-Cristo« , avec plus de 9 millions d’entrées, contribuant ainsi à une fréquentation globale en forte hausse.

Cependant, le bilan d’Unifrance de septembre 2024 révèle que plusieurs films français n’ont attiré que quelques milliers, voire quelques centaines de milliers de spectateurs à l’international. Cela suggère que leurs résultats sur le territoire national pourraient être très modestes pour un grand nombre d’entre eux. Bien que les chiffres définitifs pour 2024 ne soient pas encore disponibles, il est raisonnable de prévoir qu’une part significative des films français, probablement comparable à celle de 2019, enregistrera un nombre d’entrées très faible, bien en deçà du seuil des 20 000 spectateurs.

En outre, ces chiffres positifs sur la production se heurtent aux évaluations critiques de la Cour des comptes et du Sénat. Malgré une production abondante, le Sénat constate ce nombre croissant de films qui ne trouvent pas leur public. Les recettes moyennes par film ont également chuté, passant de 1,7 million d’euros en 2012 à 1,2 million en 2019. Cela indique une « efficacité marginale » décroissante du système de soutien public : plus d’argent et plus de films ne se traduisent pas nécessairement par plus de succès. Il est difficile d’avoir des données récentes. Les bilans du CNC et d’autres organismes se concentrent davantage sur les investissements, le nombre d’entrées et les recettes globales du guichet.

Indicateurs clés de production et de marché pour les films français, 2020-2024

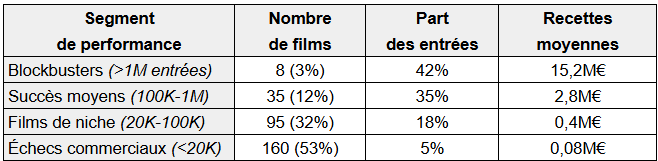

L’analyse de la « courbe de Pareto » de la production française révèle une concentration extrême. 20% des films génèrent 80% des recettes totales. Les 10 plus gros succès annuels captent généralement 40% des entrées du cinéma français. Cette polarisation s’accentue avec la multiplication de l’offre et la fragmentation des audiences. Le système français produit de plus en plus de films pour des segments d’audience de plus en plus restreints. Cela remet en question la notion même de « succès » dans un environnement de surabondance créative.

Analyse par segments de performance (2023)

Cette répartition illustre le « paradoxe de la production » : le système finance efficacement la création mais échoue à garantir la rencontre avec le public pour la majorité des œuvres.

6.2 Défis structurels et trajectoires futures

Le système fait face à des défis majeurs. La soutenabilité du financement public, avec une intervention totale de l’État estimée à 1,69 milliard d’euros en 2021 par le Sénat, est remise en question dans un contexte de finances publiques tendues. L’érosion des fenêtres de valeur, due à la pression des plateformes sur la chronologie des médias, menace le modèle économique de la distribution en salles. Enfin, la concentration des aides automatiques au profit de quelques grands groupes de production interroge sur la capacité du système à soutenir efficacement le tissu diversifié des producteurs indépendants.

Le système fait face à des défis majeurs. La viabilité du soutien public est remise en question. Le sénat estimait que l’intervention de l’État s’élevait à 1,69 milliard d’euros en 2021. Dans un contexte de finances publiques tendues, cette “dotation” pourra-t-elle perdurer ? De plus, sous la pression des plateformes sur la chronologie des médias, menace le modèle économique de la distribution en salles. Enfin, la concentration des aides automatiques au profit de quelques grands groupes de production soulève des interrogations quant à la capacité du système à soutenir efficacement la diversité des producteurs indépendants.

Trois défis émergents méritent une attention particulière :

- Le Défi Générationnel

Les 15-34 ans, cible principale du cinéma, consomment majoritairement leurs contenus audiovisuels en SVOD. Cette génération développe des attentes (immédiateté, personnalisation, mobilité) incompatibles avec l’expérience cinématographique traditionnelle. Le système français doit s’adapter sans renier ses fondamentaux.

Les études comportementales révèlent des transformations profondes :

- Attention fragmentée : La génération Z a une capacité d’attention moyenne de 8 secondes, contre 12 secondes pour les Millennials

- Consommation mobile : 45% des 15-24 ans regardent régulièrement des contenus vidéo sur smartphone

- Interactivité attendue : Les jeunes audiences s’attendent à pouvoir commenter, partager, et personnaliser leur expérience

- Le Défi de l’Intelligence Artificielle

L’émergence d’outils de création assistée par IA (montage, effets visuels, musique, voire écriture) pourrait révolutionner les coûts de production. Le système français, calibré sur des coûts traditionnels, pourrait se retrouver en inadéquation avec les nouvelles réalités technologiques.

L’impact potentiel de l’IA sur la chaîne de production :

- Pré-production : Génération automatique de story-boards, casting virtuel

- Production : Effets visuels temps réel, doublage automatisé

- Post-production : Montage assisté, étalonnage automatique, composition musicale

- Le Défi Environnemental

La pression croissante pour des productions « vertes » nécessite des investissements supplémentaires (transports, énergie, décors durables) non pris en compte dans les barèmes actuels d’aide publique. Le CNC a lancé en 2023 un plan « Cinéma vert » mais les financements restent insuffisants face aux enjeux.

Coûts estimés de la transition écologique :

- Surcoût moyen par film : 8-12% du budget de production

- Investissements nécessaires dans les infrastructures : 200M€ sur 5 ans

- Formation des professionnels : 15M€ annuels

Le système cinématographique français est confronté à une crise de finalité plus qu’à une simple crise financière. Sa mission historique était d’assurer la production d’une offre diversifiée face à Hollywood. Dans le nouveau monde où les plateformes mondiales sont elles-mêmes des producteurs massifs de contenus diversifiés, la justification du système par le seul volume de production n’est plus suffisante. Le nouvel enjeu est de s’assurer que ces films sont vus. Le problème n’est plus la rareté de la production, mais la rareté de l’attention du public. Le système est excellent pour aider les films à se faire, mais moins efficace pour les aider à trouver leur public dans un paysage médiatique mondial hyper-concurrentiel.

Anatomie d’une tentative française

Au final, la franchise demeure un champion européen, mais son ADN culturellement ancré l’a empêchée de devenir le rouleau compresseur mondial qu’elle aspirait à être, contrairement au modèle américain.

Pour rivaliser avec les franchises américaines, la France a tenté de faire d’Astérix un « super-héros » international. Cependant, la vision différait : alors que Marvel mise sur des thèmes universels pour une exportation maximale, Astérix s’appuie sur une forte identité culturelle et un humour très français. Cet ancrage culturel assure son succès en Europe, mais freine sa conquête mondiale.

La franchise a connu un succès phénoménal sur le marché européen, prouvant sa capacité à produire des blockbusters locaux. Néanmoins, elle n’a pas réussi à s’exporter mondialement. Avec un budget de plus de 65 millions d’euros pour L’Empire du Milieu, l’ambition était là. Elle a même évolué pour cibler spécifiquement le marché asiatique avec L’Empire du Milieu, dans une tentative de trouver de nouvelles voies de croissance.

En définitive, Astérix reste un champion européen, mais son ADN culturel l’a empêché de devenir le rouleau compresseur mondial qu’il aspirait à être, contrairement au modèle américain.

Vers un nouveau paradigme

Au-delà des considérations économiques, le financement du cinéma français pose une question démocratique fondamentale : comment l’État peut-il légitimement orienter les choix culturels des citoyens ? Le système français, en subventionnant massivement une production que le public boude partiellement, court le risque de créer une « culture officielle » déconnectée des attentes réelles.

L’avenir du financement du cinéma français se jouera probablement sur sa capacité à maintenir son identité culturelle tout en s’adaptant aux nouvelles réalités économiques et technologiques. Ce défi, complexe mais stimulant, déterminera non seulement l’avenir du cinéma français, mais aussi celui de l’exception culturelle à la française dans un monde globalisé.

Le système français dispose d’atouts considérables : un écosystème de formation reconnu, des talents créatifs de rang mondial, un marché domestique encore dynamique et un rayonnement international historique. La question centrale est de savoir si le système de financement saura évoluer suffisamment rapidement pour valoriser ces atouts dans le nouveau paysage médiatique mondial.

Le modèle français a survécu à l’arrivée de la télévision, du magnétoscope, du DVD, et s’adapte aujourd’hui au streaming. Sa force réside dans sa capacité à évoluer tout en préservant ses principes fondamentaux. Cette nouvelle mutation pourrait même renforcer l’attractivité et l’influence du cinéma français dans le monde.Mais cela relève en premier lieux de choix politiques.

Sources documentaires

- Lettre de la DAJ – Soutien public au cinéma français – rapport du Sénat

- Décryptage. Le financement du cinéma | vie-publique.fr

- Présentation du contexte du financement de l’Industrie du Cinéma en France et de ses particularités comptables

- Observations définitives Le Centre national du cinéma et de l’image animée

- Aides et financements – Cinéma | CNC

- Financement et régulation du cinéma | Cairn.info

- Bilan pour 2020 du CNC : l’avenir du financement du cinéma français à l’épreuve des chiffres

- Accompagnement à la transformation de France Télévisions et Radio France

- Taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuels — Wikipédia

- Observatoire de la vidéo à la demande (janvier 2024) | CNC

- Report: French SVoD revenues top €2bn | Advanced Television

- Rapport d’information Itinéraire d’un art gâté : le financement public du cinéma

- Aide aux cinémas du monde | CNC

- Fonds de soutien à l’audiovisuel, au cinéma et au multimédia – les-aides.fr

- Aide à la production de court métrage cinéma – GrandEst

- Fonds de soutien cinéma (aide à la production) | Région Île-de-France

- Soutien à la création et à la production cinématographique et audiovisuelle | Region Centre-Val de Loire

- Fonds d’aide à la création cinématographique, audiovisuelle et numérique | Région Pays de la Loire

- Aide au développement des œuvres cinématographiques et audiovisuelles ou à destination des nouveaux médias – GrandEst

- Bénéficiaires du fonds de soutien Cinéma

- Bénéficiaires du fonds de soutien Cinéma international

- Financement du cinéma : nette progression des aides État/régions en 2023

- Sofica 2025 : Comment défiscaliser dans le cinéma ? | Expert Impôts

- SOFICA : Un Guide Complet pour Comprendre cet Investissement dans le Cinéma Français

- Investir dans le cinéma (Sofica) – La finance pour tous

- Financement public du cinéma – Sénat

- SOFICA : le principe d’un investissement dans le cinéma| Euodia

- Les SOFICA | CNC

- SOFICA : une pleine collecte de 73 M€ au bénéfice des films et des séries en 2025 | CNC

- Anatomie d’une chute — Wikipédia

- BNP Paribas, premier financier et partenaire du cinéma en Europe

- La production cinématographique – Arcom (ex-CSA)

- Lettre de la DAJ – L’Arcom dévoile les chiffres clés de la production audiovisuelle et cinématographique pour l’année 2022

- Contribution des services de télévision et de médias audiovisuels à la demande (SMAD) au développement de la production audiovisuelle et cinématographique au titre de l’année 2023 : données quantitatives | Arcom

- Cinéma – Ministère de la Culture

- Financement d’un film – CinéCréatis film

- Financements privés et entreprises | CNC

- Cinéma : un rapport du Sénat préconise une baisse progressive du financement public

- Fréquentation cinématographique | CNC

- Accords entre plateformes SVOD et organisations de producteurs audiovisuels – L AVOCAT

- Streaming giants drive French cinema renaissance – Señal News

- Chronologie des médias : monde du cinéma, plateformes et chaînes appelés à s’entendre – The Media Leader

- La production cinématographique en 2023- agrément des investissements

- 298 feature films produced by France in 2023 – Cineuropa

- Contribution des services de télévision et de médias audiovisuels à la demande au développement de la production audiovisuelle et cinématographique au titre de l’exercice 2022 : données quantitatives | Arcom

- La nécessaire chronologie des médias – Les Grignoux

- Chronologie des médias en France : définition, évolutions récentes et impacts

- Chronologie des médias en France : définition, évolutions récentes et impacts

- Chronologie des médias : analyse détaillée d’une année de sorties | CNC

- Les fonds publics, première source de financement du cinéma européen – Issuu

- The European box office grossed €6.7 billion with 861 million tickets sold in 2023 – Cineuropa

- GBO in Europe Up to EUR 6.7 Billion in 2023, Cinema Attendance Reached 861 Million Tickets Sold – Celluloid Junkie

- YEARBOOK 2023/2024 KEY Trends – Europa Creativa Desk

- 10 key trends shaping the European film and TV industries | Screen Global Production

- 2023 sees further strong performances across european cinema territories with 24% box office growth

- Comparison with Larger Markets – France | Explore Market Insights — CRESCINE

- Le CNC dévoile le bilan de la production cinématographique 2023

- Bilan 2023 – Les films français en salle et dans les festivals à l’international – Unifrance

- 2024 du CNC

- Le cinéma français à l’international, une dynamique de reprise confirmée dans un marché recomposé – Boxoffice Pro

- French films exported in 2023 earned €127m – Industry Report: Market Trends – Cineuropa

- Bilan 2023 du CNC

- Le sénateur Karoutchi veut baisser le financement public du cinéma – Boxoffice Pro

- Financement public du cinéma – Sénat

- BOI-IS-RICI-10-20-10 – IS – Réductions et crédits d’impôt – Crédit d’impôt pour dépenses de production cinématographique (Crédit d’impôt cinéma) – Champ d’application | bofip.impots.gouv.fr

- Crédit d’impôt cinéma | CNC

- S’informer sur le Crédit Impôt Cinéma – Creasub

- Les crédits d’impôts français se portent très bien – Cineuropa

- Crédit impôt international (C2I) : quel avantage fiscal ? – GMBA Paris

- Crédit d’impôt international – Film France

- Crédit d’impôt international | CNC

- BOI-IS-RICI-10-40 – IS – Réductions et crédits d’impôt – Crédit d’impôt pour dépenses de production de films et œuvres audiovisuelles étrangers | bofip.impots.gouv.fr

- RAPPORT D’INFORMATION – Sénat

- Une étude indépendante confirme l’efficacité des crédits d’impôt relevant du CNC

- Itinéraire d’un art gâté : le financement public du cinéma | Sénat

- évaluation des dispositifs de crédit d’impôt – Banque des territoires

- Films d’auteur sans public : le cinéma français coûte une fortune aux contribuables

- Fiche dispositif – CNC – Aide aux cinémas du monde

- Comités de chiffrage aide aux cinémas du monde | CNC

- Le CNC présente son Aide aux cinémas du monde à Cannes – Cineuropa

3 Commentaires