Introduction : Au-delà du Guichet, un Écosystème Circulaire

Acheter une place de cinéma paraît anodin : on échange une somme contre un service. Pourtant, derrière ce geste simple se déploie un mécanisme financier sophistiqué, au cœur d’un écosystème qui incarne l’« exception culturelle » française. Dès lors, la question n’est pas seulement de savoir combien coûte un billet, mais ce que ce billet finance.

Le marché français se distingue par sa vigueur et sa résilience. En 2024, le prix moyen d’un ticket s’établit à 7,42 €, une hausse de 0,4 % par rapport à 2023. Ce montant peut surprendre car la sortie du samedi soir affiche souvent plus de 14 € l’entrée. L’écart s’explique par la méthode de calcul : il s’agit d’une moyenne nationale, obtenue en divisant l’ensemble des recettes guichet par le nombre total d’entrées payantes. Ce prix moyen agrège une grande diversité de tarifs et intègre toutes les réductions, nombreuses et variées :

- tarifs réduits pour les jeunes,

- les étudiants et les seniors,

- prix plus bas pour les séances du matin,

- abonnements illimités (comme les cartes UGC ou Pathé),

- carnets de plusieurs places à tarif dégressif,

- opérations spéciales comme la Fête du Cinéma ou le Printemps du Cinéma (tarif unique de 5 €).

Ainsi, une part très importante des billets est vendue en‑deçà du tarif plein affiché. En 2022, 60 % des tickets ont été cédés à moins de 7 € (1,2,3).

Ce prix moyen masque un marché dynamique : en 2024, la France dépasse 181 millions d’entrées, confirmant sa singularité parmi les grands territoires. La reprise post‑pandémique y a été plus solide qu’en Allemagne, en Italie, en Espagne ou aux États‑Unis, portée par la vigueur des productions nationales. Les films français ont capté une part de marché de 44,4 % en 2024, un niveau rarement atteint (4, 16).

Derrière ces chiffres émerge une interrogation centrale pour chaque spectateur : « Où va mon argent ? » Décomposer le prix d’un billet ne revient pas à distribuer des pourcentages de manière abstraite ; il s’agit d’entrer dans un écosystème régi par des relations commerciales et des mécanismes fiscaux spécifiques. Au cœur de ce modèle trône l’exception culturelle française, qui a façonné un système circulaire et auto‑alimenté destiné à protéger, financer et promouvoir la création nationale et européenne.

Le mécanisme essentiel est la Taxe Spéciale Additionnelle (TSA), prélevée sur chaque billet vendu. Ce prélèvement transforme le spectateur en micro‑investisseur : qu’il voie un blockbuster hollywoodien ou un film d’auteur français, une part du prix est reversée à un fonds commun géré par le Centre national du cinéma et de l’image animée (CNC). Ces ressources sont ensuite réinjectées pour financer de nouveaux films et soutenir l’ensemble de la filière. Ainsi, le spectateur devient un pilier clé du financement du cinéma français (5, 16).

Section 1 : Les Prélèvements Initiaux : La Part de l’État et des Sociétés de Gestion Collective

Avant même que la recette d’un billet ne soit partagée entre l’exploitant, le distributeur et le producteur, une part significative est captée par l’État et par les sociétés de gestion collective. Ces prélèvements, souvent invisibles aux yeux du spectateur, constituent les premières roues du mécanisme de financement et de soutien de l’ensemble du secteur.

1.1. La Taxe sur la Valeur Ajoutée (TVA) : Un Levier Fiscal Culturel

Le premier prélèvement est la TVA. Afin de favoriser l’accès à la culture, les billets de cinéma bénéficient en France métropolitaine d’un taux réduit de 5,5 %, bien inférieur au taux normal de 20 % applicable à la majorité des biens et services. Dans certains territoires comme la Corse et plusieurs départements d’outre‑mer, le taux est encore plus faible, à 2,1 %.

Un détail technique mérite d’être souligné : la base de calcul de la TVA inclut déjà la Taxe Spéciale Additionnelle (TSA). Autrement dit, une taxe est appliquée sur une autre taxe, révélant l’imbrication des mécanismes fiscaux. Ce taux réduit constitue une subvention indirecte massive : l’État renonce à une partie de ses recettes afin de rendre la sortie en salle plus accessible et de soutenir, par ricochet, l’ensemble de la filière — de l’exploitant au producteur (6,16).

1.2. La Taxe Spéciale Additionnelle (TSA) : Le Cœur Réacteur du Cinéma Français

La TSA est sans doute le dispositif le plus structurant du modèle français. Contrairement à la TVA, elle ne va pas dans le budget général de l’État. Il s’agit d’une taxe parafiscale, directement perçue par le CNC pour alimenter son « fonds de soutien ». Son taux est fixé à 10,72 % du prix du billet hors TVA en métropole (et à 5 % dans les départements d’outre‑mer).

Ce mécanisme est la clé de voûte du financement du cinéma français. Il repose sur un principe de mutualisation : tous les billets vendus, qu’il s’agisse d’un blockbuster américain ou d’un film indépendant, y contribuent. En 2023, les films américains représentaient 41,3 % de part de marché et ont donc alimenté de manière importante ce fonds. Le succès commercial d’Hollywood en France accroît directement la capacité à financer la création française et européenne, via l’avance sur recettes ou les aides automatiques.

Ce système traduit la logique la plus emblématique de l’exception culturelle française : le marché dominant mondial se retrouve à financer ses concurrents locaux, garantissant une diversité de l’offre et la vitalité de la production nationale (7,8,16).

1.3. La Contribution à la SACEM : La Rémunération des Créateurs de Musique

Enfin, une dernière contribution est prélevée après déduction de la TVA et de la TSA, sur ce que l’on appelle la « Base Film ». Il s’agit de la redevance versée à la Société des Auteurs, Compositeurs et Éditeurs de Musique (SACEM). Pour la majorité des exploitants adhérents, ce taux est de 1,515 %.

Cette somme n’est pas une taxe mais une redevance de droits d’auteur. Elle est collectée par la SACEM et redistribuée aux compositeurs, paroliers et éditeurs dont les œuvres musicales sont utilisées dans les films projetés. Elle garantit ainsi la juste rémunération des créateurs pour l’exploitation publique de leur travail (9).

Section 2 : Le Partage de la « Base Film » : La Négociation entre l’Exploitant et le Distributeur

Une fois les taxes et contributions (TVA, TSA, SACEM) déduites, la somme restante — appelée Recette Nette Salle ou « Base Film » — fait l’objet d’un partage fondamental entre les deux partenaires de la diffusion : l’exploitant de la salle et le distributeur du film. Ce partage est régi par des négociations souvent complexes et ajustées au cas par cas.

2.1. La Part de l’Exploitant : Une Marge Étroite sur les Billets

L’exploitant conserve une partie de la « Base Film », mais cette recette doit couvrir des charges fixes et variables particulièrement lourdes :

- coûts immobiliers (loyer ou amortissement du bâtiment),

- dépenses énergétiques (éclairage, projection, climatisation, chauffage),

- entretien et renouvellement d’équipements technologiques coûteux (projecteurs numériques, systèmes sonores),

- frais de personnel.

Dans la grande majorité des cas, les recettes de billetterie ne suffisent pas à elles seules pour équilibrer les comptes. Le modèle économique des salles repose donc sur des revenus annexes, en particulier la confiserie (popcorn, boissons, friandises), dont les marges bénéficiaires sont très élevées.

Ainsi, l’interdépendance entre le prix du billet et celui du popcorn est essentielle : les spectateurs perçoivent ces deux dépenses comme distinctes, mais en réalité elles sont intimement liées. En effet, un taux de location élevé exigé par le distributeur sur un blockbuster réduit la part revenant à l’exploitant, qui doit alors compenser par des ventes de confiserie. En d’autres termes, le prix du billet est indirectement subventionné par le prix du popcorn (10,11,16).

2.2. La Part du Distributeur et le « Taux de Location » : Un Partage Dynamique

La part attribuée au distributeur dépend du taux de location, c’est‑à‑dire du pourcentage de la « Base Film » qui lui est reversé. Ce taux est négocié chaque semaine, pour chaque film et chaque salle.

Pour les films à fort potentiel commercial (blockbusters des grands studios comme Disney ou Warner), le taux démarre souvent à 50 % en première semaine. Il peut varier entre 30 % et 50 %, selon le potentiel du film, la période de l’année, la concurrence ou le type de salle.

Pour les films à fort potentiel commercial (blockbusters des grands studios comme Disney ou Warner), le taux démarre souvent à 50 % en première semaine. Il peut varier entre 30 % et 50 %, selon le potentiel du film, la période de l’année, la concurrence ou le type de salle.

La part attribuée au distributeur dépend du taux de location, négocié selon plusieurs critères d’influence sur le taux :

– Genre et potentiel commercial : Blockbusters (45-55%), films d’auteur (25-35%), documentaires (20-30%)

– Période de sortie : Été et Noël (+5-10% de majoration), janvier-février (-5% en moyenne)

– Type de salle : Multiplexes urbains (taux standard), salles Art & Essai (réductions de 10-15%), cinémas indépendants (négociations au cas par cas)

– Historique relationnel : Fidélité distributeur-exploitant, volumes annuels négociés

Un mécanisme clé est la dégressivité : le taux diminue au fil des semaines. Par exemple, un prélèvement de 50 % en première semaine peut tomber à 45 % en deuxième, puis à 40 %, et ainsi de suite. Pour les films de répertoire (projetés plus de deux ans après leur sortie initiale), le taux peut descendre jusqu’à 20 %.Ce système incite financièrement les exploitants à conserver plus longtemps en salle des films à fréquentation modeste mais durable, comme les œuvres « art et essai » ou celles qui s’imposent grâce au bouche‑à‑oreille. Sans cette dégressivité, les exploitants privilégieraient systématiquement la rotation rapide des nouveautés les plus rentables à court terme. En ce sens, ce mécanisme participe activement à la diversité culturelle et garantit une place en salle pour des films qui ne reposent pas sur un succès immédiat mais construisent leur public dans la durée (11,12).ement la rotation rapide des nouveautés les plus rentables à court terme. En ce sens, ce mécanisme participe activement à la diversité culturelle et garantit une place en salle pour des films qui ne reposent pas sur un succès immédiat mais construisent leur public dans la durée (11,12).

Évolution temporelle systématique :

- Semaine 1-2 : Taux maximum (exemple : 50%)

- Semaine 3-4 : Réduction de 5 points (45%)

- Semaine 5-8 : Nouveau palier (-5 points = 40%)

- Au-delà de 8 semaines : Minimum contractuel (souvent 25-30%)

- Films de répertoire (>2 ans) : Taux plancher (15-25%)

Cette dégressivité incite financièrement les exploitants à maintenir à l’affiche des films à fréquentation modérée mais constante, favorisant la diversité de programmation et permettant aux œuvres de « niche » de trouver progressivement leur public.

Section 3 : La Remontée vers la Création : Le Rôle Central et Risqué du Distributeur

La part reversée au distributeur ne constitue pas son bénéfice direct. Elle représente au contraire un flux destiné, en priorité, à couvrir les investissements engagés bien avant la sortie du film. Le distributeur occupe donc une position pivot : indispensable au fonctionnement de la filière, mais aussi l’un des acteurs les plus exposés au risque.

3.1. Le Rôle du Distributeur : Créer l’Événement

Le distributeur fait le lien entre le producteur (qui conçoit l’œuvre) et l’exploitant (qui la diffuse en salle). Après avoir acquis les droits d’un film auprès du producteur, il a pour mission de construire et de piloter la stratégie de lancement. Ses responsabilités incluent :

- choisir la date de sortie, élément déterminant dans un calendrier compétitif ;

- élaborer et financer la campagne marketing ;

- produire et diffuser le matériel promotionnel (bandes-annonces, affiches, dossiers de presse) ;

- négocier avec des centaines, voire des milliers de salles, pour assurer au film une visibilité optimale.

En somme, le distributeur ne se contente pas de « mettre un film en salle » : il doit en faire un événement culturel et commercial.

3.2. La Structure des Coûts du Distributeur : L’Investissement à Risque

Avant même qu’un spectateur n’achète son billet, le distributeur a déjà investi massivement dans ce que l’on appelle les frais d’édition (ou P&A pour Prints & Advertising). Ceux-ci comprennent : les frais techniques (création des copies numériques, sous-titrage, doublage), mais surtout les dépenses de marketing et de publicité, qui peuvent représenter plus de 54 % de ses coûts (achat d’espaces publicitaires, avant-premières, partenariats promotionnels).

Décomposition des frais d’édition (P&A) :

– Frais techniques (15-20% du total P&A) :

- Création des DCP (Digital Cinema Package) : 500-800€ par version linguistique

- Sous-titrage et doublage : 1 500-3 000€ par langue

- Étalonnage et conformité technique : 2 000-5 000€

- Création du matériel promotionnel (bandes-annonces, affiches) : 15 000-50 000€

– Frais marketing et promotion (75-80% du total P&A) :

- Achat d’espaces publicitaires télévision : 40-60% du budget marketing

- Campagnes digitales (réseaux sociaux, programmatique) : 20-30%

- Affichage urbain et presse spécialisée : 15-25%

- Relations publiques, avant-premières, festivals : 5-15%

À cela s’ajoute souvent le versement au producteur d’un minimum garanti (MG) : une avance sur recettes, non remboursable, qui constitue un apport financier essentiel pour la production. En versant ce MG, le distributeur prend une part significative du risque : si le film échoue en salle, il perd son investissement.

Le distributeur ne commence à percevoir une rémunération qu’une fois remboursés ces deux postes — frais d’édition et MG. Sa rémunération prend la forme d’une commission, généralement comprise entre 15 % et 30 % de la recette brute qui lui revient.

Son modèle économique ressemble ainsi à celui du capital-risque : il investit sur un portefeuille de films, sachant que la majorité ne dégageront pas de bénéfices. Le succès de quelques œuvres doit compenser les pertes générées par les autres. Cette position, à la fois stratégique et périlleuse, confère au distributeur une influence déterminante sur les films qui atteindront le public (13,14).

Le mécanisme du Minimum Garanti (MG) :

Le MG constitue un apport en capital-risque versé au producteur lors de la signature du contrat de distribution. Ses caractéristiques :

- Montant : Variable selon le projet (50 000€ à 2M€+), déterminé par l’évaluation du potentiel commercial

- Nature juridique : Avance non remboursable sur les recettes futures

- Risque distributeur : Si les recettes sont insuffisantes, le MG devient une perte sèche

- Avantage producteur : Garantie de revenus minimum indépendamment du succès commercial

Calcul du seuil de rentabilité distributeur : Recettes nécessaires = (Frais P&A + MG) ÷ (Taux de location moyen × Pourcentage « Base Film »)

Exemple : MG 200k€ + P&A 300k€ = 500k€ à récupérer Avec taux moyen 40% et Base Film 83,3% : seuil = 1,5M€ de recettes salle minimum.

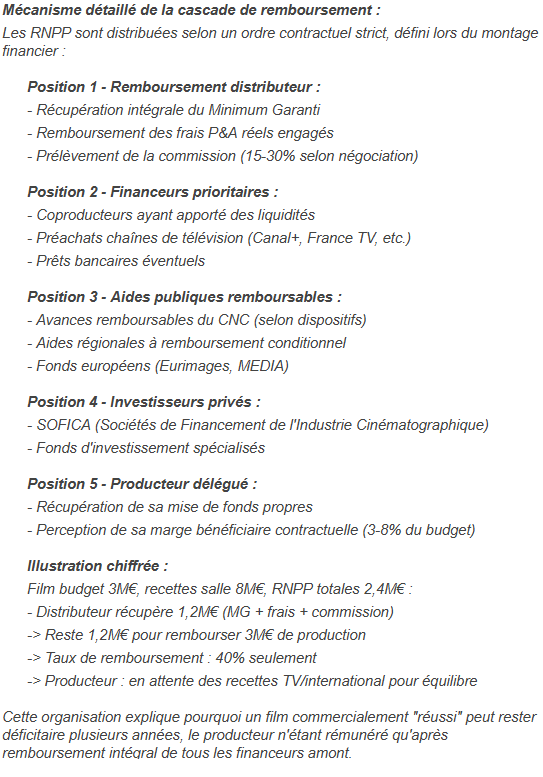

Section 4 : Le Producteur : Réceptacle Final et Orchestrateur du Financement

Au terme de cette longue chaîne de circulation des recettes, les fonds restants parviennent enfin à l’origine de la production du film : le producteur. La somme qui lui revient ne constitue pas un bénéfice immédiat, mais plutôt le socle qui permet de rembourser les partenaires financiers qui ont rendu la création possible.

4.1. Les Recettes Nettes Part Producteur (RNPP) : Le Retour sur Investissement

La part finale perçue par la société de production, une fois que le distributeur a recouvré ses frais, son minimum garanti et prélevé sa commission, est appelée Recettes Nettes Part Producteur (RNPP). En moyenne, elle représente environ 30 % du prix initial payé par le spectateur.

Ces flux sont essentiels au modèle économique de la production. Le budget d’un film repose sur un montage financier complexe qui mobilise :

- des coproducteurs ;

- des préachats de chaînes de télévision (Canal+, France Télévisions, etc.) ;

- des aides territoriales ;

- des investissements de fonds privés spécialisés (comme les SOFICA) ;

- et bien sûr les soutiens du CNC.

Les RNPP servent à rembourser chacun de ces financeurs, selon un ordre contractuel connu sous le nom de « cascade » (waterfall). Dans cette hiérarchie, le distributeur est souvent le premier à se rembourser, tandis que le producteur délégué, porteur du projet, figure généralement parmi les derniers à percevoir un retour sur son investissement (15,16).

4.2. La Notion de « Rentabilité » d’un Film

Un film n’est considéré comme rentable qu’à partir du moment où l’ensemble des RNPP a permis de rembourser 100 % du coût de production à tous les investisseurs. Au-delà de ce seuil, chaque euro supplémentaire constitue un bénéfice, partagé entre le producteur et les investisseurs selon des clés prédéfinies.

La rémunération propre du producteur est souvent plafonnée et intégrée directement dans le coût de production, sous la forme d’un pourcentage du budget. Cette organisation explique le décalage fréquent entre la perception publique d’un « succès » et la réalité économique. Le grand public associe volontiers un nombre élevé d’entrées à d’importants profits, alors qu’en pratique, la chaîne de valeur réduit considérablement ce qui parvient réellement à la production.

Ainsi, un film au budget de 10 millions d’€ peut nécessiter 25 à 30 millions d’€ de recettes en salles pour simplement couvrir ses coûts. De la même manière, une œuvre qualifiée de « succès » par les médias, avec 15 millions d’€ de box-office, peut toujours représenter une perte financière pour sa société de production. Cette réalité souligne la précarité structurelle du secteur, où même les films qui rencontrent leur public ne garantissent pas nécessairement un équilibre économique.

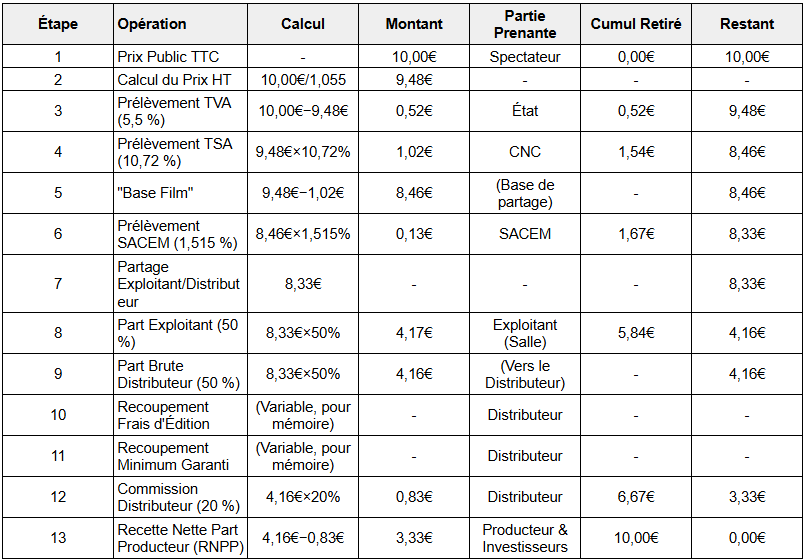

Section 5 : Synthèse et Étude de Cas : Le Parcours Détaillé d’un Billet à 10 €

Pour rendre plus concret ce parcours complexe, prenons l’exemple d’un billet vendu 10 €. Cet exercice de décomposition permet de visualiser la répartition de la somme et de comprendre ce que perçoit réellement chaque acteur. Les calculs qui suivent reposent sur des taux moyens observés : une TVA de 5,5 %, une TSA de 10,72 %, une contribution SACEM de 1,515 %, un taux de location de 50 % (cas typique d’une première semaine) et une commission de distribution de 20 %

Analyse du tableau :

- Sur un billet acheté 10 €, seuls 3,33 €, soit environ un tiers, reviennent au producteur et à ses investisseurs pour rembourser les coûts de production.

- L’exploitant de la salle conserve 4,17 €, destinés à couvrir ses charges d’exploitation et, si possible, générer un bénéfice.

- Les taxes et contributions diverses (TVA, TSA, SACEM) totalisent 1,67 €.

Ce cas pratique illustre parfaitement la complexité de la chaîne de valeur. Chaque spectateur contribue, sans forcément en avoir conscience, à un mécanisme collectif où son billet finance simultanément l’État, le CNC, les auteurs de musique, l’exploitant, le distributeur et enfin le producteur. Autrement dit, derrière un prix unique affiché au guichet se cache une mécanique économique d’une grande sophistication.

Conclusion : Le Spectateur, Pilier de l’Exception Culturelle Française

Chaque euro dépensé par le spectateur est progressivement redistribué à une pluralité d’acteurs, chacun indispensable mais soumis à ses propres contraintes : l’exploitant qui doit couvrir ses charges fixes, le distributeur qui prend un risque financier considérable, et le producteur qui doit rembourser une cascade d’investisseurs.

Le véritable prix d’un billet dépasse largement sa valeur faciale. Il traduit une participation active à un modèle unique au monde. Grâce à la Taxe Spéciale Additionnelle (TSA) et à la gestion du CNC, chaque entrée, quel que soit le film, devient une contribution directe au renouvellement de la création cinématographique. Le spectateur n’est pas un simple consommateur : il est un acteur central de la politique culturelle française, un micro‑investisseur qui rend possible la diversité et la vitalité du cinéma national (16).Ce modèle, qui a prouvé son efficacité en maintenant une production locale dynamique, est aujourd’hui confronté à de nouveaux défis : la mondialisation des contenus, l’évolution des usages et l’essor des plateformes de streaming. Dans ce contexte, le choix de se rendre en salle prend une dimension supplémentaire : il devient un acte culturel et économique décisif, garant de la pérennité d’une exception culturelle qui continue de façonner l’identité cinématographique de la France.

Sources :

- Politique Professionnelle > Grands dossiers > Prix des places – La Fédération Nationale des Cinémas Français

- Bilan 2024 du CNC : derrière les entrées, des spectateurs réguliers – Boxoffice Pro

- Combien coûte une place de cinéma en 2025 ?

- Avec plus de 181 millions d’entrées en 2024, les salles françaises confirment la situation exceptionnelle de la France dans le paysage du cinéma mondial | CNC

- Observations définitives Le Centre national du cinéma et de l’image animée

- BOI-TVA-SECT-20-50 – TVA – Régimes sectoriels – Cinéma – Exploitants de salles | bofip.impots.gouv.fr

- Le cinéma contre-attaque : entre résilience et exception culturelle, un art majeur qui a de l’avenir – Sénat

- GUIDE JURIDIQUE DES REDEVABLES DE LA TAXE SUR LE PRIX DES ENTREES AUX SEANCES ORGANISEES PAR LES EXPLOITANTS D’ETABLISSEMENT

- Utilisation d’une œuvre musicale en fond sonore d’une œuvre audiovisuelle (fr) – La GBD

- Quel est le coût de fonctionnement d’une salle de cinéma

- Les pratiques professionnelles au sein du marché cinématographique : La relation entre distributeurs et exploitants

- Chapitre III : Rapports entre exploitants d’établissements de spectacles cinématographiques et distributeurs d’œuvres cinématographiques (Articles L213-1 à L213-23) – Légifrance

- Les distributeurs, maillons stratégiques de la filière du cinéma, fortement affectés par la fermeture des salles

- Le distributeur : parent pauvre de l’industrie du cinéma ?

- Les RNPP au régime de la transparence audiovisuelle

- Le Financement du Cinéma Français à la Croisée des Chemins : – Festival 7

Un commentaire